科大讯飞在合肥发布星火X2大模型。发布时间是中午,但其股价几乎毫无反应,和昨日字节Seedance2.0掀起AI应用涨停潮的趋势截然不同。这引来许多感慨:市场为什么不关注科大讯飞?

科大讯飞在合肥发布星火X2大模型。发布时间是中午,但其股价几乎毫无反应,和昨日字节Seedance2.0掀起AI应用涨停潮的趋势截然不同。这引来许多感慨:市场为什么不关注科大讯飞?

星火X2大模型是基于全国产算力训练,不缺亮点,按照官方表述可“媲美国际最优”。同样是在BG双端业务有优势,港股智谱上半年营收不到2亿元,市值却接近1400亿港元,逼近科大讯飞,尤其是近两日因新模型疑似曝光,股价飙涨50%,又能给讯飞什么启发?

1

讯飞缺“爆款”

虽然BG端更容易撑起公司的业务基础,但对外声量必然是C端产品打头阵。就像豆包模型实力虽非顶尖,但豆包APP的刷脸程度和国民度却是一绝。

日前爆火的Seedance2.0也是类似逻辑,最大的出圈因素是网红博主的推荐,和无数由用户自发创作的“奥特曼大战奶龙”之类的搞怪视频。它带动大量手持内容IP的股价大涨,正是因为所有人都能在几分钟内看到一个质变的结果——不用抽卡就可以做出直接拿去发视频号的内容。那是一个会自己说话的爆款。

而讯飞恰恰处于C端有全面布局,但缺乏爆款的阶段。它心态过“柔”,需要一款像曾经的步步高点读机或者小天才的标杆产品打出动力。

事实上,科大讯飞的整体布局如“种因”,在AI学习机、智慧课堂、政务系统、医疗随访、车机语音、开放平台、会议转写、翻译机……几乎每一个有语言和知识密度的场景里,都能看到讯飞的身影。

这一套逻辑,在通用AI初初萌发时能给予市场很强劲的预期,因为技术+生态的故事诱人。但当比讯飞更财大气粗的玩家开始砸基础设施,比讯飞更专注的创业公司在单点场景里打出了全球爆款时,“广撒网”的吸引力就下降了。

Plaud.ai是一个典型的反例——一家做AI录音卡片的小公司,靠会议记录产品做到全球销量70万台,年度经常性收入2.5亿美元,比某些国内大厂的整个办公SaaS收入还高。它的录音、转写、整理、追问功能,在国内有许多对标企业,当然也包括讯飞。

讯飞不是没看懂这一点。讯飞听见、办公本、翻译机,其实都曾走在类似的轨迹上,从语音识别起步,朝多元功能贯通。但讯飞总是产品发布了,价位偏高、品牌不够聚焦、营销节奏慢,势能难以聚拢。

其中,学习机算是目前影响力较为强劲的一条产品线。讯飞连续几年守在份额第一的位置,2025年上半年该业务收入同比翻倍,复购率做到三成以上,私域累计过两亿用户。

这已经具备了做“爆款母体”的所有条件,但在普通用户的视角里,讯飞学习机的印象仍然是“小众的高端货”。反观教培背景的作业帮、学而思用更激进的定价和渠道打法,在出货量上压着讯飞一头。

更别提在更广阔的C端市场里,不少对讯飞有好感的消费者也希望讯飞能够将产品、使用门槛再降低,打造闭着眼买也不心疼的神器。

例如科大讯飞AI翻译耳机是一款主打实时同声传译的产品,售价2499元。讯飞今年1月发布了备受墨水屏用户圈层关注的13.3寸300 PPI大屏办公本Max 2,首发搭载元太为墨水屏设计的T2000芯片,但或许是因为供应链成本问题,其售价高达6399元,赶上了索尼曾风行一时的电子纸爆款dpt rp1。

尽管从行业对比角度可能会得出一个结论:行业平均水平就这样,非讯飞力所能及也。但C端最大的影响力往往就来自突破性,恰如当年小米1999的石破天惊。会做东西,但不太会做C端生意,在大模型走入寻常百姓家时,这种短板被放大了。

2

改变利润表是要紧事

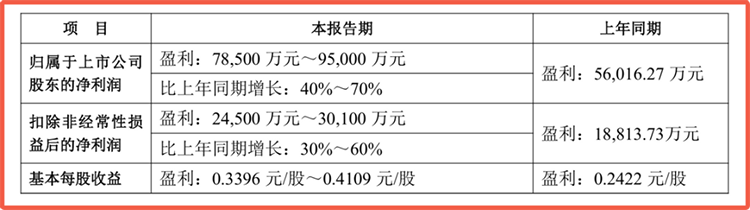

相关因素还让讯飞遇到了另一个难题,就是市场对其财报增长的观点分歧。

从一方看来,科大讯飞2025年业绩预告给出的中位数已经接近9亿元,扣非净利润预计维持30%—60%的增速。按公司自己的说法,这是从“政府补助依赖”走向“自我造血”的关键一年。

另一方认为,科大讯飞高研发重销售同时存在,收入结构缺乏改善,目前的关注缺乏意义。

其2025年前三季度营收接近170亿元,第三季度单季营收超60亿,净利润1.7亿,但同期拿到的政府补助是1.8亿。2025年前三季度,研发投入已经接近32亿,销售费用也在32亿左右,两项合计占营收的三分之一以上,而且增速都快过收入。再加上应收账款的老大难问题,这是典型的“高研发+重销售”的To G/To B模式。

讯飞的发展并未停滞,但智慧教育和医疗等行业解决方案、面向开发者的开放平台,以及C端智能硬件和应用几类业务中,G、B端占去大半,中标金额可观,短期兑现却很难;C端比重不低、增长可观,却为了抢占渠道和心智不断加大投放,短期利润贡献有限。

简而言之,虽在风口,兑现能力却没有跟上,概念便难以自洽。这次星火X2发布,讯飞再次公开了一些最新进展,这是否能帮助它做出改善?从现有布局看,草蛇灰线藏于三个方面:

第一是把“星火教育大模型+AI学习机”真正做到极致。

星火X2能提供“步骤级批改+错因贯穿+启发式讲解”能力,如果有一代产品,可以实现个性化辅导,并且用一个足够亲民的价格打到底,那它将会成为样本。

事实上,“生成式AI工具可用于个性化学习方案”是被写进了官方的某些文件的,讯飞本身拥有大量学校系统和学情数据,关键是愿不愿意在一个价位和品牌上做减法,集中资源于单品的升级。

第二是把“星火X2+讯飞听见”打造成一个真正全球化的AI办公爆款。

讯飞听见目前已经服务了几百万间会议室,SaaS用户接近一亿,国际版产品在欧盟和英国有过百万用户。星火X2在多语言理解、长对话稳定性、智能体编排上的升级,理论上完全可以支撑一个“会议+任务+文档”的一体化产品。

第三是把“星火医疗+晓医”日常化产品化,X2已经在EHR数据集上的理解能力做了专门强化,针对居民健康档案、用药审核、检查检验单解读,都做了权威评测。如果配合国内医疗体系特有的规则,完全可以打造高频刚需工具。

讯飞需要的逻辑理论并不复杂:“高频+刚需+付费意愿强”的交集,始终是产品推广和商业化的重地。

3

在迭代中逐渐走出舒适区

在2026年,光有“够强的模型”,不再是一件稀罕事。即便是海外三强——Claude、Gemini和GPT,也总是在编程、问答等方面被用户挑挑拣拣,被企业客户对比来对比去。

星火X2当前延续和升级了一些科大讯飞擅长的特性,比如完全在国产算力上训练,采用近3000亿参数的MoE稀疏架构,通过量化和并行优化,把大模型压缩到一台国产昇腾服务器就能推理。和上一代X1.5相比,在同样硬件上推理性能提升了约50%。

在能力侧,其数学推理、长链条思考、多语言和智能体足以对标国际一线开源模型的水平。

但这种“比分式”思维,不如应用化思维有价值。讯飞在模型和自身能力的舒适区中仍有长板,下一步,可重点关注其突破节奏。

科大讯飞的应用化思维,大致体现在教育侧把“步骤级批改”和“错因贯穿”推到更细的粒度;在汽车侧带动了一整套中小尺寸模型升级,重点突破“模糊意图”的理解;在医疗侧用电子健康档案和真实咨询数据重新训练了一个EHR评估体系,对体检报告解读、用药审核、问诊对答等任务做了专项强化。

此外,在企业侧,星辰Agent平台容纳超过130万智能体,采购招投标的合规审查、资质核验、异常行为检测,都被做成了可以“几分钟内上手”的招采智能体;能源、农粮等高波动行业,则通过行业大师方案,用图谱推理和专门数据集去辅助决策,把本来要耗上几周的信息洞察压缩到几天。

亮点的反面是桎梏。在参数、算力和benchmark这三个维度,中国大模型赛道已经从“有没有”转向谁更便宜、谁的可用性更强。所以C端的巨头们力推千问、元宝和豆包,To B的智谱、MiniMax在卷Vibe Coding和智能体。科大讯飞从中能学到什么?大约是从垂类的长期积累,到革故鼎新的业务创造。

有些原本很麻烦的事,现在只需要打开一个产品就能搞定,而且只有你家能做到这么顺畅。这是产品竞争力的直观体现。而现在各行各业都在混战AI,恰恰是机会最旺盛的时候。

时人不识凌云木,直待凌云始道高。科大讯飞之前发布的业绩预告中,有这么一句话:2025年公司在自主可控平台上进一步夯实了人工智能产业国家队的地位,可见它对自己的定位和要求并不低。要得到更多人的认可,它还需要一些接地气的成果。

上一篇:食品巨头真卷,下场开餐饮店

下一篇:没有了